Credito d’imposta per gli investimenti in beni strumentali nuovi, funzionali alla trasformazione tecnologica e digitale dei processi produttivi: Transizione 4.0

Dal 1° gennaio 2023 sono operative le nuove aliquote del credito d’imposta per gli investimenti in beni strumentali materiali e immateriali tecnologicamente avanzati.

Le aliquote vigenti nel 2022 continuano ad essere applicabili per gli investimenti prenotati entro il 31 dicembre 2022 se effettuati entro il 30 settembre 2023 (termine così prorogato dalla legge di Bilancio 2023).

Chi può usufruire del credito d’imposta

Tutte le imprese residenti nel territorio dello Stato, incluse le stabili organizzazioni di soggetti non residenti, indipendentemente dalla natura giuridica, dal settore economico di appartenenza, dalla dimensione, dal regime contabile e dal sistema di determinazione del reddito ai fini fiscali.

Estensione: Il credito d’imposta per gli investimenti in “altri beni strumentali materiali tradizionali” è riconosciuto anche agli esercenti arti e professioni, ai soggetti aderenti al regime forfetario, alle imprese agricole ed alle imprese marittime.

Condizione: La fruizione del beneficio spettante è subordinata alla condizione del rispetto delle normative sulla sicurezza nei luoghi di lavoro e al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

Esclusioni: Sono escluse le imprese in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale, altra procedura concorsuale. Sono inoltre escluse le imprese destinatarie di sanzioni interdittive ai sensi dell’articolo 9, comma 2, del decreto legislativo 8 giugno 2001, n. 231.

Investimenti ammissibili

Acquisto di beni strumentali nuovi destinati a strutture produttive ubicate nel territorio dello Stato classificabili nelle seguenti tipologie:

- Beni strumentali materiali tecnologicamente avanzati

(legge 11 dicembre 2016, n. 232 – ex Iper ammortamento) - Beni strumentali immateriali tecnologicamente avanzati

funzionali ai processi di trasformazione 4.0 (legge 11 dicembre 2016, n. 232, come integrato dall’articolo 1, comma 32, della legge 27 dicembre 2017, n. 205)

I beni materiali 4.0 agevolabili sono raggruppati in tre categorie:

- beni strumentali il cui funzionamento è controllato da sistemi computerizzati ogestito tramite opportuni sensori ed azionamenti;

- sistemi per l’assicurazione della qualità e della sostenibilità;

- dispositivi per l’interazione uomo macchina e per il miglioramento dell’ergonomia e della sicurezza del posto di lavoro in logica 4.0.

Restano esclusi:

- veicoli e altri mezzi di trasporto di cui all’art.164, comma 1,TUIR;

- beni materiali strumentali con coefficiente di ammortamento inferiore al 6,5%;

- fabbricati e costruzioni.

Per i beni immateriali 4.0 si sottolinea che:

- saranno agevolabili anche le spese per servizi sostenute in relazione all’utilizzo dei beni di cui al predetto punto B mediante soluzioni di cloud computing, per la quota imputabile per competenza;

- a differenza della precedente agevolazione, non sarà necessario sostenere investimenti anche in beni 4.0 materiali per ottenere questo beneficio;

- il bene immateriale non deve necessariamente riguardare gli stessi beni materiali che sono stati oggetto della misura dell’iper ammortamento;

- l’agevolazione fa riferimento a software acquistati stand alone. I software necessari al funzionamento della macchina sono invece considerati parte della stessa e quindi agevolati secondo gli scaglioni dei beni materiali.

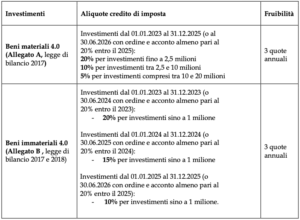

Misura del credito d’imposta per le diverse tipologie di investimenti

Procedura per accedere al credito d’imposta

Il credito d’imposta è utilizzabile prima della presentazione della dichiarazione (ris. AdE 110/2019, circ. 9/2021) ed esclusivamente in compensazione con imposte e contributi nel mod. F24. La fruizione avviene in tre quote annuali di pari importo dall’anno di entrata in funzione/interconnessione dei beni.

L’entrata in funzione/interconnessione del bene rileva pertanto al fine di individuare il momento a partire dal quale l’agevolazione è utilizzabile. Eventuali ritardi non determinano la perdita dell’agevolazione, ma solo uno slittamento nella fruizione.

In caso di quota annuale o parte di essa non utilizzata, l’ammontare residuo potrà essere riportato in avanti nelle dichiarazioni dei periodi d’imposta successivi senza alcun limite temporale ed essere utilizzato già dall’anno successivo in aggiunta alla quota fruibile a partire dal medesimo anno.

È necessario, per poter beneficiare dell’agevolazione, produrre una perizia asseverata rilasciata da un ingegnere o da un perito industriale iscritti nei rispettivi albi professionali, o un attestato di conformità rilasciato da un ente di certificazione accreditato, da cui risulti che i beni possiedono caratteristiche tecniche tali da includerli rispettivamente negli elenchi di cui ai richiamati allegati A e B e sono interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura.

Per i beni di costo unitario di acquisizione non superiore a 300.000 euro è sufficiente una dichiarazione sostitutiva di atto notorio resa dal legale rappresentante.

Per poter beneficiare del credito di imposta, le fatture e gli altri documenti relativi all’acquisizione dei beni agevolati devono contenere l’espresso riferimento normativo.

Cumulabilità con altre agevolazioni

Il credito d’imposta beni strumentali è cumulabile con altre agevolazioni (fiscali e non) che hanno per oggetto gli stessi costi a due condizioni:

- il cumulo deve essere consentito dalla norma che disciplina l’altra agevolazione

- il cumulo non deve comportare il superamento del costo sostenuto (nel caso, il credito di imposta deve essere corrispondentemente ridotto).

Il servizio offerto da Mainini & Associati

Supporto all’impresa in ogni fase del processo per ottenere le agevolazioni del Credito di Imposta per l’acquisto di beni strumentali, a partire dalla verifica del perimetro di investimenti ammissibile fino alla preparazione della perizia tecnica asseverata.